1月4日,运动科技公司Keep港股盘中跌超34%,截至当日收盘,股价报9港元/股,创上市以来新低,总市值约为47.3亿港元。这也是该公司股价连续第7个交易日下跌,市值较2023年7月上市时蒸发100亿港元。

Keep在过去几年经历了营收高速增长后,在2023年上半年出现了下滑状况,同时平均月活跃用户也在减少。Keep的第二大业务会员订阅及在线付费内容营收直追第一大业务自有品牌运动产品业务,但其会员收费模式引来诸多用户吐槽。

业内人士表示,如今,Keep更应该思考的是如何构建自有产业链,在产品端有所挖掘,设置产品组合,形成用户粘性。

股价坐上过山车

官网信息显示,Keep将自己定位为一家全球化的运动科技公司,最终愿景为成为全球最大的智能运动运营商。

发展初期,Keep颇受资本市场青睐,招股书显示,在IPO前,Keep于2014年9月至2021年12月间完成了九轮融资,投资方包括高盛、腾讯、GGV纪源资本等知名投资机构或公司。

尽管有众多明星资本加持,但Keep的IPO之路也经历了一波三折,2022年2月和9月,Keep先后向港交所递表。直到今年3月,Keep提交的申请书才通过审核,上市事宜也终于有了实质性进展。

对此,香颂资本执行董事沈萌对融中财经表示,资本市场看重高成长和高收益的个股,“Keep之所以能够有机会上市,主要是因为疫情原因让更多的人选择居家健身,于在线健身领域,Keep品牌更具吸引力,所以能形成了一定的规模效应。”

2023年7月12日,Keep在港交所上市,成为“运动科技第一股”。发行价为28.92港元/股,上市首日开盘报30.3港元/股,较发行价涨4.77%,但当日Keep股价也出现了破发,最低报28.55港元/股。

上市仅40天后,Keep的股价达到42.4港元/股高点,市值近220亿港元。但这也成为了Keep股价的最高点,随后,Keep股价坐上过山车。

在上市后不足五个月的时间里,Keep的股价可谓历经波折,截至1月4日收盘,已较发行价下跌了近7成,市值也从上市时的超150亿港元跌至不足50亿港元,缩水超100亿港元。

对此,沈萌分析称,受整个国内经济状况以及Keep主要消费群体陆续回到办公室办公的影响,其主要消费人群对居家健身的需求减弱。

“随后的经济走势以及消费状况,也对于Keep的长期业绩增长造成了一定的负面冲击,包括一些被寄予厚望的周边产品的销售也可能会承受一定的压力,所以对于投资者来说,从中长期看,Keep能够形成高成长和高收益性的基础就出现了动摇,投资者就不会长期持有或者说去支持Keep。”沈萌称。

亏损不止,会员模式遭用户吐槽“看课就收费”

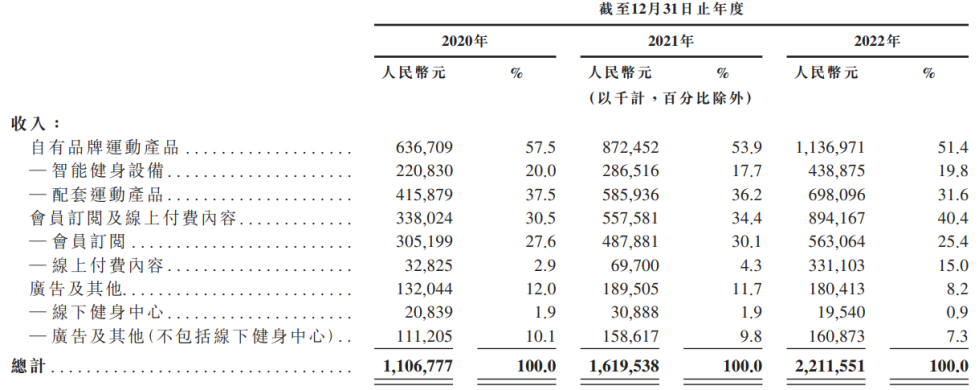

自成立以来,Keep的营收增速与市场影响力,都是非常在线的。招股书显示,2019-2022年,Keep营收分别为6.63亿元、11亿元、16亿元、22亿元,2020-2022年的同比增幅分别达到66.9%、46.3%、36.6%。

但值得注意的是,Keep的营收高增长未能延续至2023年。财报显示,2023年上半年,Keep营收9.85亿元,出现了下滑态势,降幅为2.7%。

而另一方面,Keep未能盈利也是事实,2019-2022年,Keep经调整亏损净额分别为3.66亿元、1.06亿元、8.27亿元、6.67亿元。同2021年相比,Keep在2022的净亏损呈收窄趋势。2023年上半年经调整净亏损为2.23亿元,同比收窄29.7%。

从业务组成来看,官网信息显示,Keep产品及服务包括App、消费品和智能硬件。其中消费品包括运动器械与装备、轻食代餐、运动服饰;智能硬件则含有动感单车、智能跑步机、运动手环、智能体脂秤。

与此同时,融中财经注意到,Keep的收入中,会员订阅及在线付费内容业务比重越来越大,2023年上半年,这项业务也是Keep三项业务中唯一维持增长的业务,收入直追自有品牌运动产品业务。

然而,在社交平台上,融中财经发现,其会员模式被诸多用户吐槽。用户表示,Keep绝大多数课程均需要开通会员才能完整观看。

一位2017年便开始使用Keep的用户在社交平台表示,“以前还没这么过分,只是需要制定瘦身计划等才需要开通会员,现在点开每个课程都要会员,我已经打算卸载了。”

融中财经下载并体验了Keep,截至目前,大部分课程只能观看课程预览,若想学习整个课程,需要开通会员。App显示,Keep年度会员178元,开通后赠送芒果TV月卡、QQ音乐月卡、网易严选季卡、同程旅行白金季卡。同时,Keep还与汉堡王、福昕PDF等联合推出联名会员卡。

2023上半年平均月活用户下滑,未来留住用户还有何底牌?

Keep在招股书中引用灼识咨询报告数据称,在所有推出健身应用程序及提供在线内容的健身平台中,按2022年12个月平均月活跃用户及12个月平均月度订阅会员计,Keep在中国排名首位。此外,以2022年的锻炼次数计,在线健身平台中亦排名第一。

2019-2022年,Keep的平均月活跃用户在持续增长,分别为2180万、2970万、3440万及3640万。2022年,其月活跃用户在平台总共记录约21亿次锻炼次数。

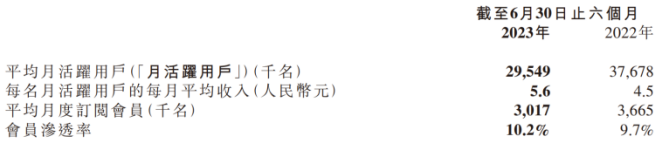

2023年上半年,Keep的平均月活跃用户出现下滑。在这一报告期内,其平均月活跃用户及平均月度订阅会员分别为2954.9万名及301.7万名,而2022年同期为3767.8万名和366.5万名。

Keep解释称,该两项减少主要是由于2022年年底和2023年年初健身活动暂时减少;以及2022年上半年限制措施限制了户外活动,导致月活跃用户及订阅会员达到异常高的水平,从而产生了高基数效应。

而其招股书披露的数据显示,2020-2022年,Keep的月会员留存率一直在下滑,分别为73.3%、71.7%及65.3%。Keep更应该思考的是,如何将用户留下来。

事实上,Keep一直都在为其商业化做各种模式的尝试,奖牌便是其中之一。2018年,Keep推出虚拟体育赛事,该业务规模于2021年年底扩大,收入被纳入会员订阅及在线付费内容业务分部项下。倘用户成功完成虚拟体育赛事设定的健身目标,即可获得赛事纪念品,如奖牌、徽章及虚拟徽章。

从其招股书以及2023年半年报可以看出,奖牌的确给Keep带来了不小的收入增长。在2023年半年报中,Keep将会员订阅及在线付费内容收入增长归因于虚拟体育赛事所产生的收入增加。

张书乐分析称,Keep确实是在在线健身市场开了先河,但其盈利模式在一定程度上壁垒不高,其他的平台也可以超越Keep。“刘耕宏在短视频平台的爆火,也凸显出泛娱乐平台也能布局这一垂直赛道,布局的平台越来越多,但用户的总量是有限的。”

“奖牌作为一种短期内的营销模式,是值得肯定的,但不能作为长期的内容场景。”张书乐称,“未来,Keep需要有自有的产业链,在健身、健康等领域的产品端有所挖掘,设置产品组合,给用户和创作者更多选择,形成用户粘性。”

顺势·有为 | 融中2024(第13届)中国资本年会将于1月17-18日在【北京】盛大开启,查看详细议程及报名请点击链接。http://www.thecapital.com.cn/conference/meeting_19/index.html