厦门首富丁世忠将要收获一个 IPO

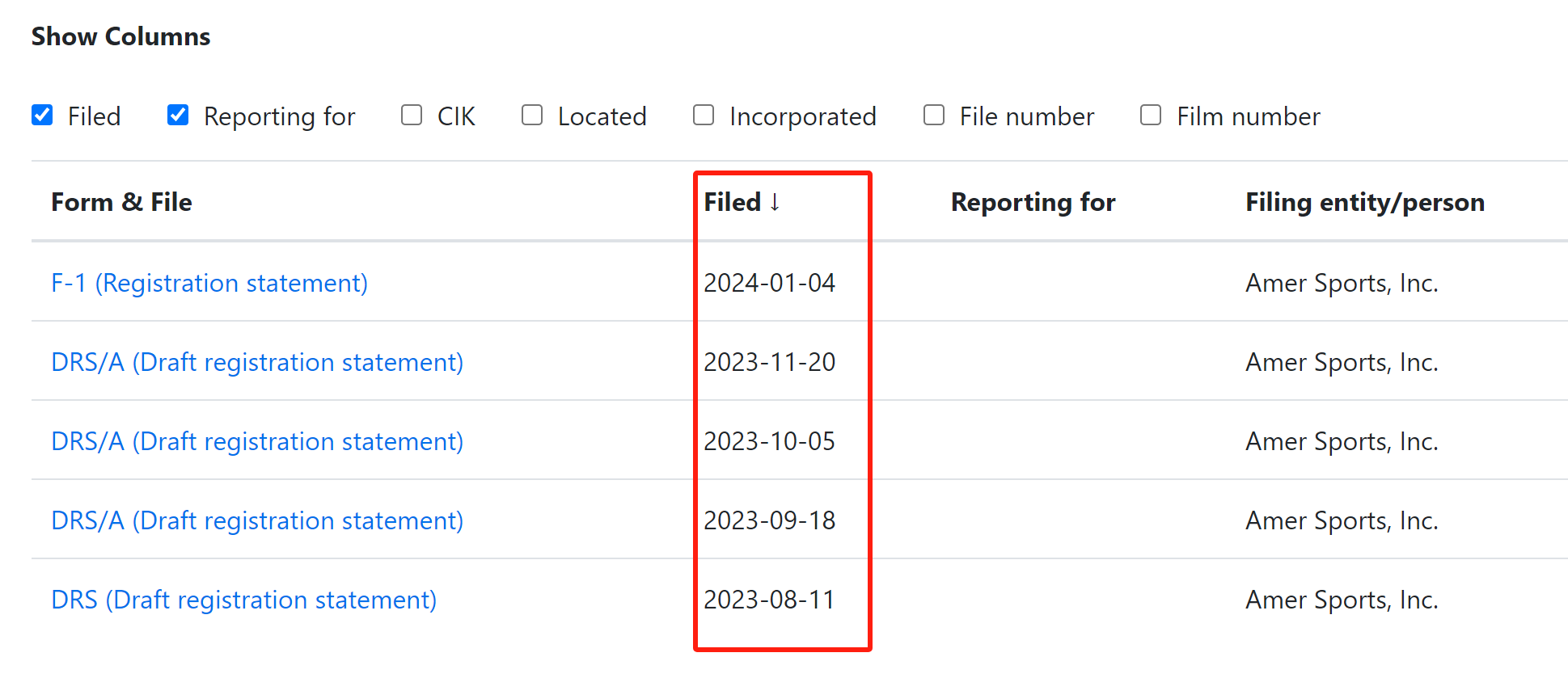

靴子落地,如坊间传闻一般,始祖鸟母公司已申请赴美 IPO。

当地时间 1 月4 日,安踏旗下的亚玛芬体育(Amer Sports)宣布,公司已申请将其普通股在纽约证券交易所上市,股票代码为“AS”。但公司计划发行的股票数量以及 IPO 价格范围都尚未确定。但可知,高盛、美银、摩根大通、摩根士丹利、瑞银集团为其联席承销商。

而和 2023 年9 月所传出的“亚玛芬正秘密提交美国 IPO 文件,计划最早 2024 年年初上市”消息如出一辙,亚玛芬在 2023 年下旬便向 SEC 陆续提交相关文件,赴美 IPO 已是如箭在弦。

图源/SEC 融中财经截图

对于“亚玛芬体育”这一企业名称,或许外界还有些陌生,但只要与“安踏”“始祖鸟”“萨洛蒙”等名词关联起来,想必外界会对此了然于心。亚玛芬体育于 2019 年被安踏收购,公司旗下拥有始祖鸟、萨洛蒙等运动品牌。

简而言之,亚玛芬体育实则为始祖鸟 Arc'teryx、萨洛蒙 Salomon 等品牌的“母公司”。而有意思的是,和亚玛芬大名鲜为人知不同的是,旗下品牌始祖鸟的冲锋衣和萨洛蒙的运动鞋,与 lululemon 的瑜伽裤合并被戏称为“城市中产三件套”,可想而知两个品牌在特定人群中的受欢迎程度。

值得一提的是,亚玛芬此次若成功 IPO,也意味着“中国鞋王”安踏体育 (02020.UK;以下简称“安踏”),将拥有首个 IPO 的子集团,并由此创造一笔不菲的账面收益。

01

超级 IPO

不负安踏“豪赌”

按照此前坊间传闻,亚玛芬计划最快 2024 年初上市,并寻求最多或达 100 亿美元的估值,约合人民币超 700 亿元。毫无疑问,这是一个超级 IPO。

而更有意思的是,这个超级 IPO 故事的开端,是一桩“中国体育用品史上最大的跨国收购案”,同时也是安踏斥巨资的一场“豪赌”。

时间倒回到 2018 年,彼时由安踏攒局,携手方源资本、Anamered Investments(露露柠檬创始人 Chip Wilson 持有的投资公司)及腾讯各投资方,组成了一个投资者财团。在当年 12 月,该投资者财团宣布,通过新成立的 Mascot Bidco Oy 公司,自愿性建议公开现金要约收购亚玛芬体育所有已发行及发行在外的股份。

腾讯在内的其他投资方组成的财团,正式向芬兰体育用品集团、始祖鸟母公司亚玛芬(Amer Sports)发出收购要约书。其中,每股要约价格为现金 40 欧元,较其三个月不受干扰成交量加权平均交易价格溢价 43%。亚玛芬体育全部已发行及发行在外股本的要约收购价值约为 46 亿欧元。

在当时,46 亿欧元的收购资金约合人民币 371 亿元,这个金额也一举刷新此前中资企业海外收购案纪录,也因此被业内人士评价为“中国体育用品行业对外并购的里程碑式的事件”。其中,安踏斥资 15.43 亿欧元换来57.85%的持股比例,成为这家国际高端户外运动品牌的第一大股东。

371 亿元这笔金额有多大?要知道,当时主要收购方安踏在当时所发布的 2018 年中期报告显示,在所报告的 2018 年中期,安踏实现营业收入 105.54 亿元、净利润为 26.89 亿元。而截至 2018 年6 月 30 日,安踏的总资产也不过 206.41 亿元。

因此当时市场关注焦点,也主要在于安踏如何筹措收购资金。据中信建投证券报告,彼时,以安踏为代表的财团融资总额为 56.63 亿欧元,其中不仅包括约 46 亿欧元的股权邀约,还包括 9.5 亿欧元需要帮 Amer Sports 偿还的债务,以及融资费用等其他费用。而安踏在此次收购中,自有资金出资 7-8 亿欧元,承担债务约 8 亿欧元 (5 年期),浮动利率约 2%,并为财团提供 13 亿欧元的债务担保。

在当时,安踏此举无疑是一场“豪赌”。而且在耗费巨大代价收购亚玛芬后几年时间中,由于突如其来的疫情,打乱了安踏原有的“在短期内不会有大的利润,但应该还是会带来正数的收益”计划。财报显示,2019-2021 年,安踏全资持有亚玛芬的合营公司 AS Holding 分别亏损 10.92 亿元、11.4 亿元和 1.54 亿元,三年累计亏损近 24 亿元。

但安踏对于当时仍处于亏损状态的亚玛芬,依旧满怀期待。2021 年年底,安踏在创立三十周年的关键节点上,提出将强化中国、北美与欧洲三大市场的发展,到 2025 年,亚玛芬将实现 5 个“10 亿欧元的发展计划”。其中包括亚玛芬旗下的始祖鸟、萨洛蒙和威尔逊三大品牌。

自 2022 年来,随着始祖鸟、萨洛蒙两个品牌走红,亚玛芬也逐渐实现扭亏为盈。根据安踏财报,2022 年,亚玛芬收益增长 21.8%,创该合营公司之历史新高,首次为安踏贡献了约 2800 万元的利润。

据亚玛芬体育提交的 F-1 文件显示,亚玛芬在 2020 年至2022 年期间的复合年增长率为 20.4%。具体来看,2020 年-2022 年,公司分别实现营收 24.46 亿美元、30.67 亿美元、35.49 亿美元;毛利率分别为 47.0%、49.1%、49.7%;净亏损分别为 2.37 亿美元、1.26 亿美元、2.53 亿美元;调整后 EBITDA 分别为 3.11 亿美元、4.17 亿美元、4.53 亿美元。

图/亚玛芬经营业绩数据

来源/融中财经截图

从经营数据来看,亚玛芬距离安踏当初所立下的“5 个 10 亿欧元”战略目标尚有差距,但与此同时,安踏方面也在加速推进。

02

不停在买买买的安踏

此次赴美 IPO 的亚玛芬,还是“并购之王”安踏过去几年品牌版图扩充的一缕缩影。

往远地说,2009 年,安踏斥资 3.32 亿元从百丽国际手中收购了意大利运动品牌斐乐 FILA 中国区的商标使用权和专营权。此举,既是安踏收购的第一步,也是安踏扩大全球市场份额和提升品牌影响力的重要战略举措。

从上帝视角回过头看安踏收购斐乐时的 2009 年,彼时还处于安踏的发展早期,起步于福建晋江的安踏定位主要面向国内低线城市,安踏想到旗下缺乏中高端品牌会是品牌战线的短板,为了补足这一短板,想要进军国内市场却连年亏损的斐乐让安踏看到了希望。

事后,安踏方面提起这笔收购也表示,“FILA 主要走高端运动路线,面向网球、滑雪等细分市场,在国际品牌效应和科技研发方面有优势,收购有利于安踏抢占高端运动市场份额。”

收购斐乐中国业务,对于安踏来说,也是一场“赌”,不过赌资只有 3.2 亿元。安踏董事局主席丁世忠事后也直言,这么做是受到联想通过收购 IBM 的 PC 业务,打进欧美市场的启发。丁世忠这个 3.2 亿的实验,最后结果显而易见,是成功的。因为在 2012 年,安踏的营业收入便全面超越李宁,成为中国市场的第一名,一举夺下“鞋王”桂冠。

斐乐的成功,给了安踏莫大信心。此后,安踏开始了其不断“买买买”的收购行动。2015 年,安踏收购了英国运动休闲品牌斯潘迪 Sprandi;2016 年,收购了迪桑特 Descente 在中国区的独家经营、产品设计、销售及分销业务;2017 年收购了韩国高端户外品牌可隆 Kolon Sport;2019 年收购了亚玛芬……

2019 年的亚玛芬收购一案,更是因对价之高、品牌影响力之大而引起了一番业内震动。

对于收购亚玛芬一案,丁世忠在当时曾表示,“我们将与其他投资者财团的成员紧密合作,全力支持亚玛芬体育优秀的管理层及团队保持其卓越的品牌价值,并在投资财团的支持下加速其迈入全新的增长阶段。”

更有意思的是,互联网巨头腾讯,也是 2019 年这场收购案中投资者财团一员。交易完成后,腾讯持有亚玛芬 5.63%的股权。

对此,时任腾讯总裁兼执行董事的刘炽平表示,亚玛芬体育和安踏体育都是体育用品行业中的佼佼者,拥有出色的产品、知名的品牌以及强劲的零售渠道和运营能力。在腾讯先进技术和庞大社交用户群的有力支撑下,我们期待我们的智慧零售计划能够助力亚玛芬体育和安踏体育提高运营效率,捕捉未来的增长机遇。

回到安踏的“买买买”之旅,往近地说,安踏也收购了一个本土品牌。2023 年 10 月 16 日,安踏发布公告,宣布收购中国女性运动品牌 MAIA ACTIVE 75.13%的股本权益。在收购完成后,MAIA ACTIVE 成为安踏间接非全资拥有的附属公司。

梳理安踏目前布局的运动服饰品牌阵营,聚集了高端户外、休闲运动、休闲童装等多种类型的服饰品牌。不难看出,安踏通过对外投资,其帝国触角已延伸到运动服饰的各个角落。

03

安踏帝国

一半靠投资撑起

由上可知,斐乐、斯潘迪、迪桑特、可隆、始祖鸟、萨洛蒙……买来的海外品牌构成了安踏帝国的半壁江山。

没有这些海外品牌的支撑,安踏撑不起一个品牌帝国。

事实上,安踏当前主要业绩也是靠并购来的品牌在支撑。安踏于 2024 年 1 月5 日发布的 2023 年全年营运表现数据显示,2003 年,安踏品牌产品零售金额同比仅录得个位数的正增长;FILA 品牌产品零售金额同比录得 10%—20%高段的正增长;所有其他品牌产品零售金额同比录得 60%—65%的正增长。

尽管安踏 2023 年年报数据还没公布,但从安踏 2023 年中期报告中不难发现,斐乐一个品牌的营收,便撑起了安踏半壁江山。财报数据显示,安踏其他两大主品牌“安踏品牌”及“FILA 品牌”在 2023 年上半年分别实现 141.7 亿元及 122.3 亿元营收,占总收入比例分别为 47.8%和 41.3%。

尽管随着斐乐近年来体量的不断壮大,其年增长比率现已下滑至 10%—20%,不及安踏其他投资品牌 60%—65%的高增长,但收购斐乐这笔投资,安踏还是赚得盆满钵满。要知道,安踏 2009 年收购斐乐时,其还处于亏损状态,后来经过安踏的包装重塑,如今,斐乐已经成为安踏年度营收贡献超 200 亿元、利润贡献超 40 亿元的业绩支柱之一,成功勾勒出安踏的第二增长曲线。

收购,是品牌向上的捷径。正如丁世忠所说,“以当今中国公司的品牌运营能力,在 30 年内做出一个始祖鸟或威尔逊,可能性几乎为零,而通过收购,并以中国市场为潜在增长空间,则可能完成一次脱胎换骨。”

如今,随着户外运动的兴起,以及始祖鸟和萨洛蒙在国内的走红,亚玛芬有望继斐乐后,成为安踏的又一“增长曲线”。

亚玛芬在提交的 F-1 文件所言,通过转变商业模式、投资品牌、扩大地域和制定多渠道战略来释放巨大的潜在品牌增长潜力。收购后,公司的收入增长加速,2020 年至 2022 年的复合年增长率为 20.4%,同期毛利率从 47.0%扩大至 49.7%。

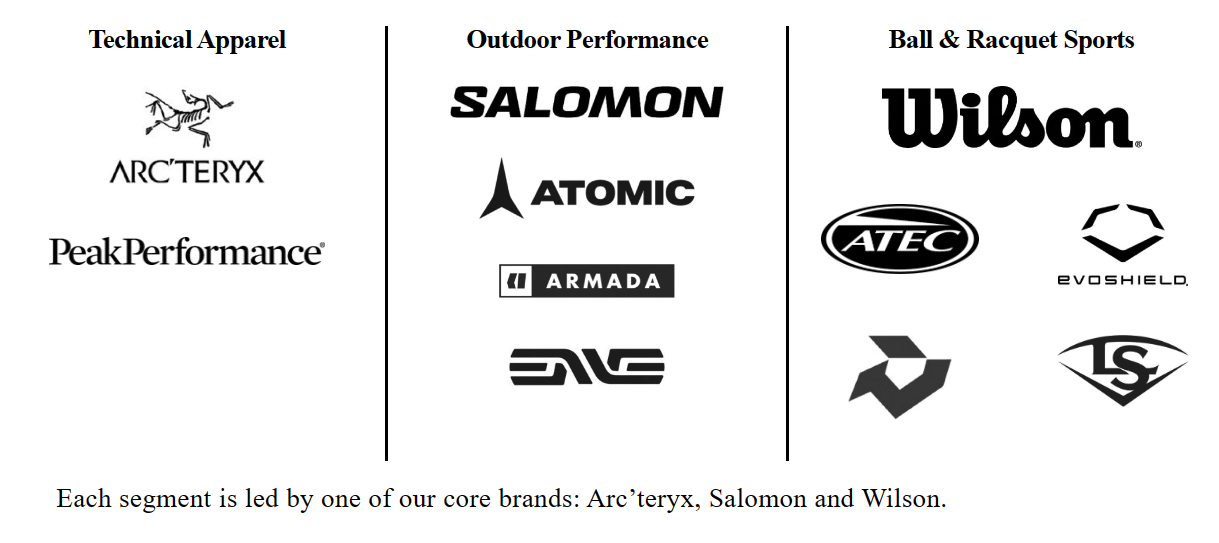

并且,在如下图所示的亚玛芬所参与的三个细分市场中,亚玛芬旗下的户外装备品牌始祖鸟、户外越野品牌萨洛蒙、网球装备品牌威尔逊,这三个核心品牌均是各自细分市场中的佼佼者。“每一个细分市场都由我们的核心品牌之一主导。每个品牌都创造了高品质的技术产品,在各自的类别中脱颖而出,并拥有关键的差异化属性。”亚玛芬在文件中说道。

图源/亚玛芬 F-1 文件 融中财经截图

与此同时,近年来始祖鸟在大中华区的知名度的提升也有数据支撑。F-1 文件显示,2018 年,始祖鸟在大中华区仅有 1.4 万名会员,而截至 2023 年 9 月 30 日,会员数已经增长至 170 万名。亚玛芬也直言,“我们在大中华区取得的初步成功很大程度上与始祖鸟的增长有关。”并表示对萨洛蒙制定了和始祖鸟一样的可重复的剧本。

未来,亚玛芬能否成为“下一个斐乐”尚未可知,但若亚玛芬顺利 IPO,安踏同样得以赚得盆满钵满。

第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信中搜索“融中财经”公众号,或者用手机扫描左侧二维码,即可获得融中财经每日精华内容推送。

1 融中财经原创文章未经授权严禁转载。

2 本站转载的内容,均已获授权,其版权归原作者所有。

3 网站所刊登内容出于传递信息之目的,并不意味赞同其观点、立场或证实其内容真实性。

4 涉企问题举报入口见网页底部或邮件至thecapital@thecapital.com.cn。

5 内容合作、转载、勘误或其他任何问题,请微信联系rzcj2026。